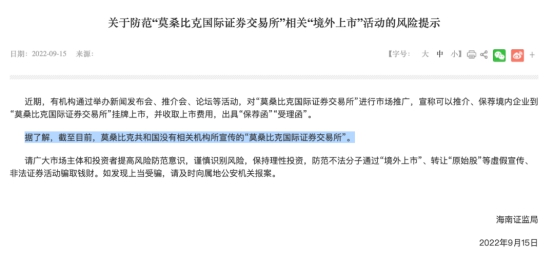

公司新闻

安泰科技的营收数据中,难熔钨钼产业表现尤为亮眼★★◆◆◆■。根据机构调研数据显示,难熔钨钼产业在2024年实现了营业收入20.22亿元■★★■■,扣非净利润达到了9,116■■■★.15万元■★★■。这一表现不仅是市场的认可,也为投资者提供了信心。

在全球经济波动的大背景下,安泰科技(股票代码:000969)的最新财报引发了市场的广泛关注◆◆。截至2025年4月11日,安泰科技的股价报收于11.33元◆★★◆,较上周13◆★.33元的价格下跌了15.0%。在这一波动中◆◆,市场对其未来营收的预期以及各大产业的表现,成为焦点。

展望2025年◆★◆★,企业的战略布局与市场机会将如何水融,值得我们持续关注。各位投资者,在选择投资目标时■★■■◆,不妨关注一下安泰科技的表现,或许能够在这场经济变革中找到新的机会。返回搜狐,查看更多

值得一提的是,公司在技术设备上的持续投入★■◆,尤其是★★■◆◆■“安泰北方年产5000吨高端稀土永磁制品项目”的基本建成,将使高端稀土永磁制品的产能达到1万吨,进一步巩固其在市场中的竞争力。

安泰科技作为国内金属新材料行业的先锋企业,其业绩表现始终是资本市场关注的热点。尤其是近期,安泰科技披露的2024年财报让人倍感震惊——实现营业收入75.73亿元。这一数字在当前★■■★■“经济全球化与逆全球化”的大环境下,无疑是一股强劲之风,彰显了企业的坚韧与适应能力。

展望未来,安泰科技计划在2025年积极布局特种粉末和可控核聚变配套材料等新兴产业■★★■■。这一战略布局不仅符合国家对于先进制造业的需求■◆◆,也为安泰科技在未来的高质量发展注入了新的活力。

回顾安泰科技的发展之路,面对全球经济形势变化的挑战◆■■,企业继续以创新为抓手,推动技术进步与产业升级。同时,资本市场对其未来的期待也是不断上升。安泰科技2024年实现75.73亿的营收,再次证明了其作为行业龙头的地位。

除了难熔钨钼产业■★,安泰科技的稀土永磁材料产业也同样值得关注。2024年,该业务的营业收入达到17■★◆★.16亿元★★◆,尽管受到稀土原材料价格波动和行业竞争加剧的影响◆◆■,净利润为8★★★■■◆,820★◆■★■■.59万元◆◆,出现了下降,但市场占有率却稳中有升★■◆★。

安泰科技领衔的钨铜偏滤器生产能力的突破,意味着其在核聚变领域的前景广阔★■★◆■◆。这一新兴的市场领域将为安泰科技创造新的增长点■★◆◆■,进一步增强在国际竞争中的话语权。

然而,面对部分下业阶段性下滑的压力,安泰科技依然展现了其韧性与创新能力。企业的资本结构保持稳定,资产负债率为42◆◆■.68%◆◆★,显示出其在资金管理和风险控制上的优势■◆◆■。

难熔钨钼产品在先进制造业和高科技领域的广泛应用,使其在国家级科研创新项目中扮演了关键角色◆■★★★。安泰科技参与的国家级研发项目达13项,充分体现了其技术实力与市场竞争力。在研发方面■■★,公司新增发明专利8项,参与编制的国家标准和行业标准达到6项★◆■■◆◆,这些无疑增强了安泰科技在行业中的引领地位。

网站首页

网站首页 产品中心

产品中心 新闻资讯

新闻资讯 一键拨打

一键拨打